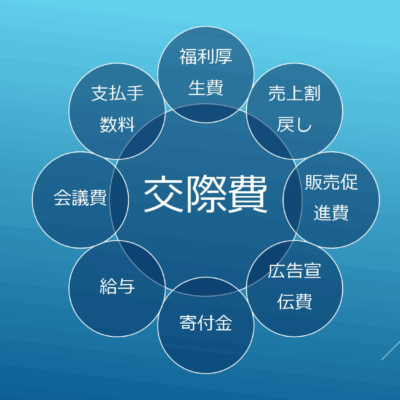

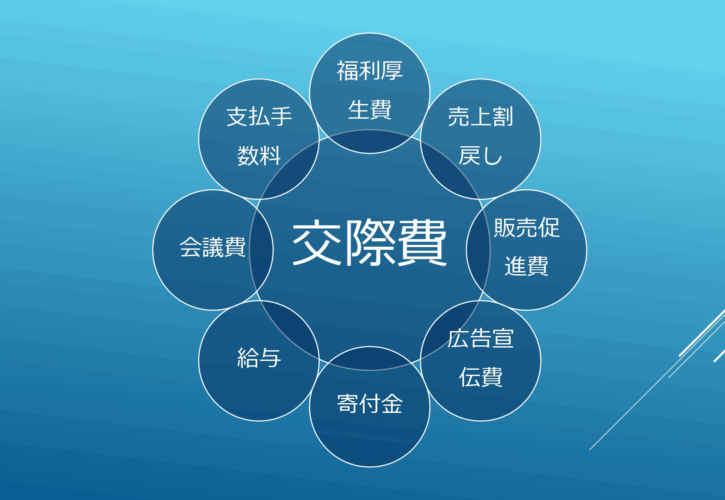

交際費と広告宣伝費の区分は、税務上の取扱い(損金算入限度など)に直結します。名称ではなく目的・対象・反復性・対価性で判断するのが基本です。

1. 基本軸(目的×対象)

- 広告宣伝費:多数不特定への認知・販売促進が目的(媒体出稿、Web広告、一般募集のセミナー等)

- 交際費:特定の相手との関係維持・接待が目的(会食、贈答、慶弔 等)

2. 境界で揉めやすい事例

- 限定イベント:一部の取引先のみ招待 → 交際費寄り/広く一般募集 → 広告宣伝費寄り

- 記念品・ノベルティ:不特定多数へ一律配布 → 広告宣伝費/個別の高額贈答 → 交際費

- セミナー後の懇親会:セミナーは広告宣伝費、懇親会は交際費に区分して計上

- SNS/インフルエンサー:不特定への露出・対価性が明確なら広告宣伝費。個別接待要素が強ければ交際費

3. エビデンスの整え方

- 企画書・募集要項・参加者リスト(一般/限定の区分)

- 請求書・領収書の内容表記(目的・対象が読み取れるか)

- 媒体成果(PV/CV等)や反復性の記録

4. 税務上の取扱いメモ

- 中小法人の交際費の損金算入枠(定額/定率)に該当するかの検討

- 交際費等から除外される範囲(福利厚生費の基準、会議費の範囲)

- 消費税の課否・区分(飲食10%/テイクアウト8% 等、社内飲食の取扱い)