税務調査は、初動の対応でその後の見通しが大きく変わります。慌てて資料を出し過ぎたり、曖昧な説明をしてしまうと、論点が拡散し長期化することも。ここでは、通知から72時間の行動指針をまとめます。

1. 通知内容の正確な把握

- 調査の対象(年・税目・論点の示唆があるか)

- 立入予定日・人数・所要時間の見通し

- 事前提出依頼の有無と範囲

不明点は早めに確認し、やり取りは必ず記録に残します。

2. 体制の整理(窓口一本化)

- 会社側の連絡窓口を一本化し、回答の整合性を担保

- 会計担当・業務担当・外部専門家の役割分担を明確化

- 過去の指摘事項・社内ルール・稟議フローを再確認

3. 基礎資料の“整え方”

- 総勘定元帳・試算表・申告書・内訳書などの基本セット

- 追加依頼が想定される補助簿(契約書、請求書、入出金エビデンス 等)

- 作成物は事実ベースを徹底。推測や社内メモは混在させない

4. 論点の先読みと説明方針

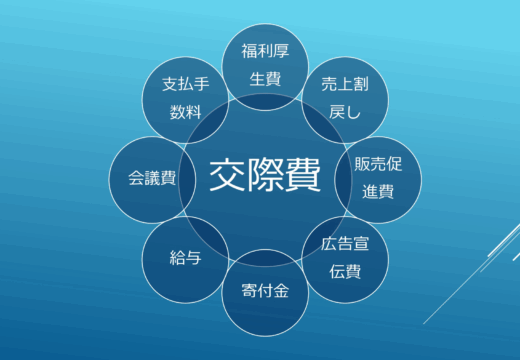

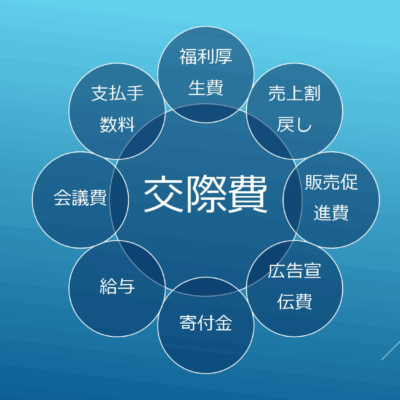

収益計上の基準、棚卸・引当、役員関連、交際費、外注/雇用の区分、源泉、消費税区分などを想定。 説明は「全体像 → 個別論点 → 根拠資料」の順で、専門用語の過不足に注意します。

5. 当日のオペレーション

- 応接スペース・コピー・一時保管の準備

- 面談メモの作成と終了後の確認(言い違いの早期是正)

- 追加提出の期限・範囲をその場で明確化